Je me présente de nouveau pour ceux qui me découvrent… « Enchanté, Stéphane K, apôtre de l’épargne » 🙂

L’article qui a lancé mon apostolat est: « Petites leçons d’avare » que vous pouvez lire en cliquant sur le titre.

Depuis, je prêche la bonne parole sur l’épargne, les bons comportements à avoir… et surtout l’idée centrale:

L’épargne, avant d’être une question d’argent, est une décision.

Pour le démontrer, j’ai même conçu un petit programme pour aider n’importe qui à comprendre le pouvoir de chaque décision sur son épargne, il s’appelle « le défi épargne ». Une version gratuite et d’essai est disponible ici.

Voilà pour les présentations!

Après plusieurs années d’expérience à faire de petites économies et utiliser le taux d’intérêt de ma banque, je me suis retrouvé parfois insatisfait par le rendement. Je me suis alors mis à la recherche d’autres moyens de faire fructifier mes privations.

1- Un taux d’intérêt plus élevé

En général, les banques locales vous offriront 3,5% de taux d’intérêt sur votre épargne. Les plus gentilles d’entre elles ne prendront pas de frais de gestion. Ce qui signifie que dans le meilleur des mondes, une épargne de 1.000.000 FCFA vous rapportera…. (Roulements de tambour)… 35.000 FCFA HT à la fin de l’année. YaaaaaaaaaY.

Alors quand on veut plus mais qu’on veut jouer la sécurité de son argent, on va aller à la recherche d’un taux d’intérêt plus élevé ou d’autres produits bancaires:

Par exemple, les taux de 4% à 5% proposés par la Standard Chartered Bank avec paiements mensuels des intérêts. Et ça fait tout drôle quand chaque début du mois, on voit ses intérêts dans l’appli.

Ou

Comme proposé par l’ensemble des banques, le Dépôt à Terme qui oblige à bloquer un montant spécifique pour une durée donnée afin de garantir la plupart du temps un minimum de 5%.

C’est déjà plus intéressant mais j’ai quand même continué de chercher…

2- Les fonds communs de placement

Beaucoup de lecture et de comparaison des offres locales, j’ai fini par choisir les produits de SOGEBOURSE. Pour résumer l’activité, avec ces fonds, ils interviennent sur le marchés des actions et des obligations. Vous ne vous souciez pas de grand-chose. En fonction de la composition du fond, vous pourrez avoir un rendement estimé de 6,5% à 10%.

Quand on est habitué à 3,5%, autant dire que 6,5% semble énorme.

Dépendant de la performance des marchés sous-régionaux, c’est une bonne manière de diversifier. La plupart des grandes banques ont des sociétés de gestion et d’intermédiation, en vous rapprochant de votre gestionnaire, vous aurez des offres vous correspondant.

Ayant donc compris le pouvoir de diversification et pensant que je pouvais trouver le moyen de faire mieux que 6,5%, j’ai continué de chercher…

3- Les tout-petits investissements

En discutant un jour avec une revendeuse de vêtements, j’ai compris que parfois certains très petits entrepreneurs ont besoin de 100.000F ou 200.000F pour faire tourner leur activité pendant un moment. Ils sont aussi capables de rembourser sur des délais plus courts qu’un an. Ils font travailler l’argent 😀

J’ai choisi de faire confiance à un certain nombre d’entre eux, en investissant dans leurs petites affaires pour un rendement moyen de 10%.

A titre de simulation, 10% de rendement de 1.000.000 FCFA vaudrait 100.000FCFA, 3 fois plus que ce que rapporterait une épargne classique. Mais ce qu’il y a de plus gratifiant ici, c’est aider des personnes qui n’ont pas accès aux prêts bancaires ou qui souffrent du coût de l’emprunt très élevé de la micro-finance.

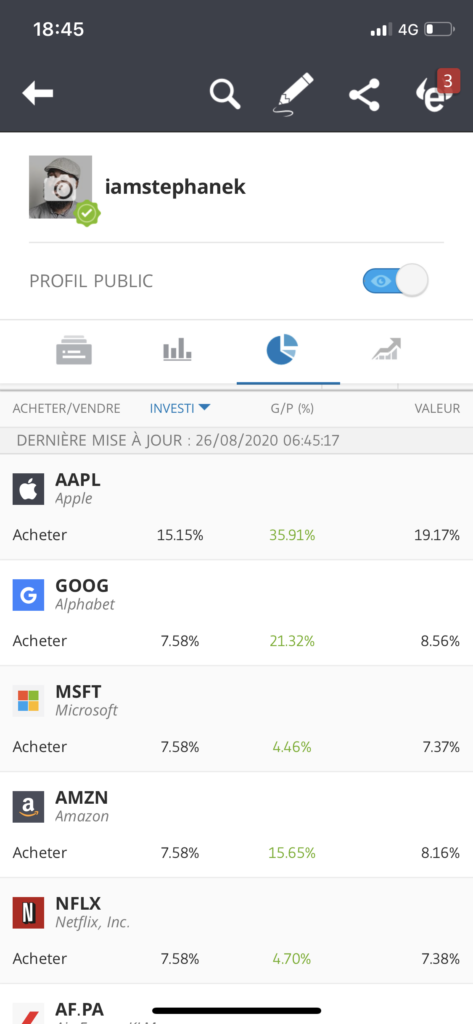

L’idée de diversifier et de faire travailler l’argent faisant son chemin dans mon esprit, je finis par tomber sur l’application etoro après avoir écouté l’expérience de certains de mes copains.

4- Les placements boursiers

Autant vous dire que c’est moins simple que les 3 premières propositions. Alors si vous n’aimez pas trop réfléchir, je ne vous en voudrai pas d’arrêter la lecture ici. Mais si comme moi, vous aimez « le jeu », le risque, faire des tentatives et gagner (perdre parfois), essayez de vous ouvrir à cette nouvelle perspective.

Là où il était compliqué d’intervenir sur les grandes places boursières, l’application le permet. Avec un minimum de culture sur la santé des entreprises cotées en bourse, vous pourrez faire des placements et… espérer des retours.

L’application propose un mode virtuel qui vous permet de vous « entrainer », savoir comment elle fonctionne, comment les marchés fonctionnent avant de vous lancer dans le « real money ».

Que vous achetiez des actions sur le long terme ou que vous ayez une stratégie de court terme, il y a toujours des possibilités de faire bien mieux que les 3,5% du compte épargne. J’ai parfois fait +50% sur des placements. Par ailleurs, La réglementation pour les comptes eToro basés en Côte d’Ivoire permet des transactions uniquement avec des CFD.

Alors n’hésitez pas à vous documenter avant de démarrer. Je partagerai à l’occasion un article de mes premeirs pas sur l’appli.

Si vous voulez ouvrir votre compte et vous lancer dans l’aventure du trader: Commencez ici

Voilà!

De tous ces essais, je suis arrivé à des vérités simples:

1- Ne pas négliger les petits gains. C’est la somme de nombreux petits gains qui font à un moment donné une grosse enveloppe. Le temps c’est vraiment de l’argent.

2- Mettre ses œufs dans plusieurs paniers. Diversifier autant les sources de revenus que de manières de les fructifier.

Et vous? Quelles méthodes utilisez-vous pour fructifier vos économies ?

Merci pour ces précieux. C’est fou comme avec seulement un peu de tact et de volonté, on peut multiplier ses revenus!

🙂 🙂 Je suis content que ça aide

Waouh merci beaucoup

Je cherchais vraiment comment fructifier mes économies. Vous avez vraiment fait un travail de fond pour nous. Merci encore

De rien. Partageons nos expériences (vivants)

Un article à mettre en Favori sur son browser.

Very good job Steph !

🙂

Merci beaucoup. Cela me donne des idées.

content

Bonjour merci pour ces précieux conseils J’ai un souci j’arrive pas a créer un compte sur etoro Je suis en Côte d’Ivoire

Ils ont fermé l’accès pour la Côte d’Ivoire peu de temps après l’article. je devrais en effet le mettre à jour